做互联网巴菲特,还是平均收益的走地鸡

这些年也算看了不少书,但是用网友评论充实篇幅的书还是第一次见,不愧是通过UGC赚钱的人。抛开“认识市场”一章中大量关于A股上市机制的牢骚,抛开包括“股市众生相”等章节在内大量网友价值参差不齐的留言,抛开“雪球方法论”关于雪球网自身发展的探讨,再去掉那些不太足以说明问题的案例,书中剩下的部分大概只占全书的不足一半。但值得肯定的是,剩下的这一半虽然细节相对零散,但是总体思路还算清晰。大体而言,可以分为两部分:一、如何做一个互联网巴菲特;二、普通人如何通过资产配置获得平均收益。这两部分在书中分布上相互交错,使得读者不断地在“我可以变得很牛逼”和“安心做一个弱鸡”之间徘徊。

一、做互联网巴菲特

这个话题其实包括两部分:做巴菲特,和在互联网行业中做巴菲特。

做巴菲特,主要指的是作者的投资理念很大程度上同巴菲特类似,即:

1、买股票就是买公司,尽量集中和永远满仓。找到好公司(靠长期积累的眼光)。优质的公司拥有好的行业处境、好的商业模式、优秀的治理结构和企业文化。鉴于每个人的能力不同,每个投资者一辈子能有认知的优质公司是非常少的。

2、在好价格买入。碰到合适的买入机会(靠运气和耐心),

3、长期持有,只在基本面发生变化的时候卖出。长期持有,靠对公司的理解和对市场波动的理解:相信公司的长期价值,认识到市场波动无法把握,股价涨跌无法预测;在高估时卖出本质是想赚市场的钱;在确认对行业、公司判断错误时卖出;在买入理由不再成立(如基本面发生致命变化)时卖出,最致命的变化是行业需求消失。在股市被全面高估时降低权益类仓位。

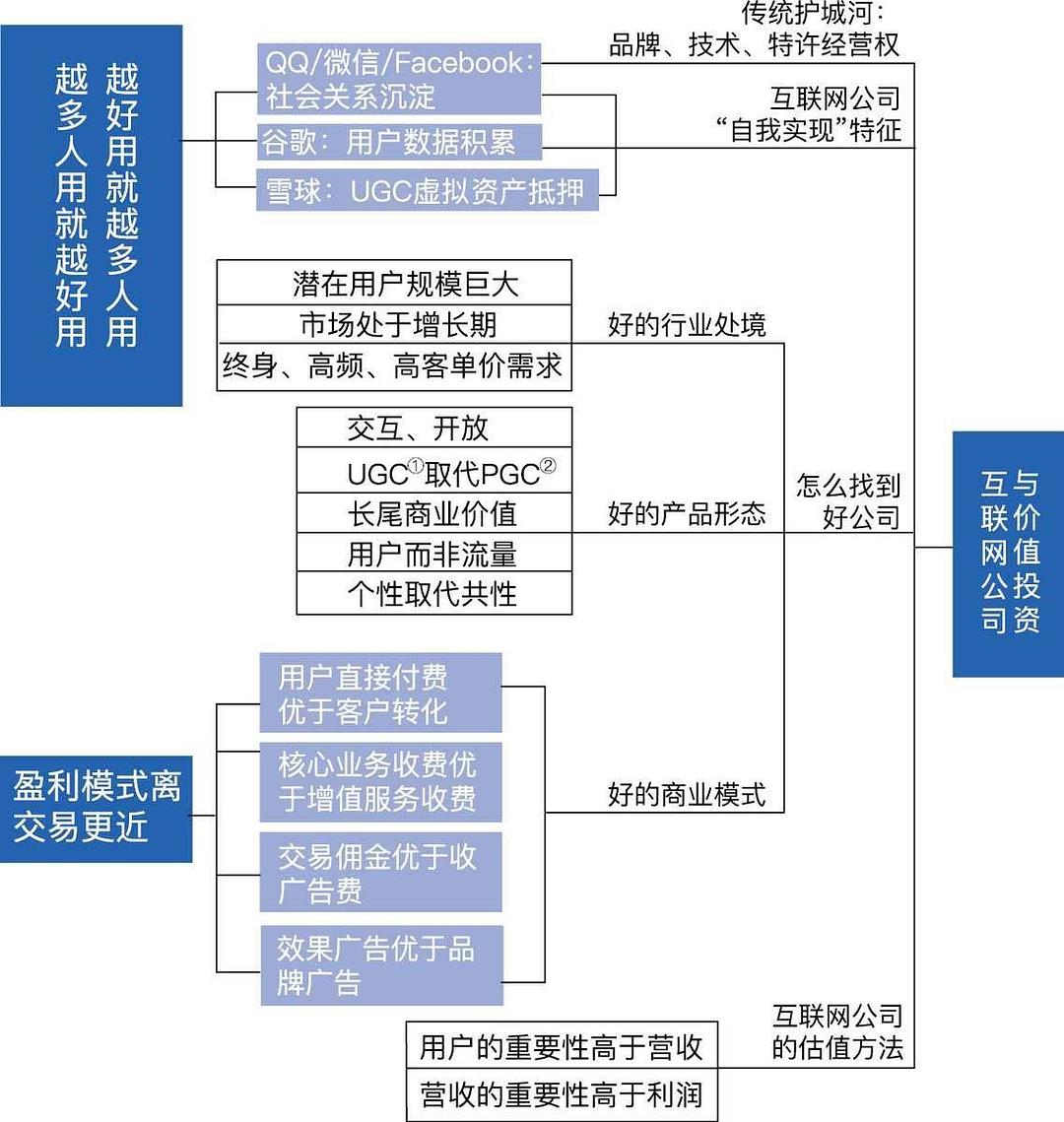

在“互联网投资方法论”中,作者则给出了一个他眼中互联网行业“好公司”应该符合的条件。

此外几个值得注意的地方:

格雷厄姆式的投资(捡烟蒂股)不适用于“开曼公司”(大部分中概股)——很有价值

新创业的公司大部分选择更加细分垂直的领域发展。选择不同的领域,很大程度上决定了互联网产品和互联网公司的商业价值。

什么是好的领域。一般是终身需求优于阶段性需求;高频需求优于低频需求;高客单价优于低客单价。

最佳投入时机:市场规模与利润率双升。

这些观点,起码在现阶段,是能自洽且很有价值的。

同巴菲特的不同主要表现在几个方面:一、巴菲特多数情况下看不懂互联网企业和一些文化产业等较难确定内在价值的企业,所以他很少投资这类企业;二、巴菲特也卖出。卖中石油的时候那叫一个干脆,市场的钱也是钱,该赚还要赚。

做一个互联网行业的巴菲特应该是许多投资者的梦想。毕竟风口上的猪带来的收益,可能是传统行业远远无法匹敌的。但是对绝大多数人而言,想成为“互联网巴菲特”至少存在以下困难:

1、 如何判断一个好公司。无论是巴菲特的好公司标准(好的行业处境、好的商业模式、优秀的治理结构和企业文化),还是方丈的“互联网投资方法论”,最多只能确定一个公司是否有成为好公司的“潜质”,而非“必然”。对公司基本面的研究,本质上是对商业的研究,对人的知识量、逻辑能力、思维方式的独特性有极高的要求。无数人问过同一个问题:“你如何确定你比公司的领导层更懂公司”。虽然有能力圈等等答案,但是你最终发现一个“你比领导层更懂公司”的公司时,他还是一个“具有优秀治理结构的”好公司么?即便是马化腾也曾经多次在低位抛出股票甚至差点就将腾讯直接卖出。

2、 如何判断是一个好价位。费雪和巴菲特等比“捡烟蒂”的格雷厄姆更进一步的是他认为,除了买极其便宜的公司,更应当用合理的价格买优秀公司。因此关于如何确定企业“内在价值”的方法引起广泛研究。比较被广泛接受的现金流折现法,将公司的内在价值定义为“公司未来现金流的折现值之和”。那么如何在一家公司甚至都不能确定下一财务年度现金流的情况下,确定他未来的现金流呢;或者换一个角度来说,如果能够预测公司未来现金流,无论是将来一段时间,还是将来一年,岂不是能够预测公司的“预期市盈率”了?

3、 相对于传统行业,互联网行业存在自身的特点。作者提到,买有“护城河”的传统行业或业务模式简单的行业有一个好处,它一般不会在一夜之间就大厦将倾。技术类则不然,一觉起来可能一切都已经改变。并且,相对于根植物理世界,更多符合“平均斯坦”的传统行业,根植于技术和信息世界的互联网行业,出现“极端斯坦”黑天鹅事件的几率更高。

相对这些问题,其他诸如是长期持有还是高估卖出,如何应对波动都是相对小的问题。限于对巴菲特理念的理解,我目前还无法解决第一和第二个问题;限于对互联网行业的理解和对极端斯坦的敬畏,我无法解决第三个问题。所以面对成为“互联网巴菲特”的诱惑,我选择放弃。

二、承认自己是个弱鸡

(作者表示)格雷厄姆说过“普通人只要方法正确,获取平均收益其实是很容易的”。虽然可能百分九十的韭菜们都不会认可这个观点——至于究竟是认为自己不是普通人,还是认为获得平均收益不容易,那就见仁见智了。针对什么是“适合普通人的正确方法”,作者给出了可能实现的方法,就是承认没有选股的能力,靠资产配置赚取平均收益。

更进一步,就是放弃选股,做资产配置;放弃择时,做定投。

资产配置,首先是品类,比如股票、债券、房产;其次是市场,比如中国、美国、新兴市场。如果一个人的资产配置足够分散和多样,长期持有(并适时再平衡),就可能获得资产的平均收益。(其中最简单的是跨品种不跨市场的股债配置)在获利退出上,资产配置主要通过再平衡的方式,将获利的权益类资产部分再平衡到债权资产。

定投,从根本上回避择时,将可投入资金平均分配在时间轴上,也就消灭了逆向择时的风险。定投最好借助系统的帮助,尽可能减少人工干预。(个人认为,在能力许可的情况下,通过估值等指标选择低估定投等增强型策略,在使系统变复杂的同时,也可能但并非增加定投的收益)在获利退出上,作者没有过多介绍,一般采用的是市盈率止盈(高估卖出),或是最大回撤止盈的方式。定投止盈将极大地影响到定投的年化收益率,很遗憾书中并没有介绍。当然这本就不是作者介绍的重点。

无论是资产配置再平衡,还是定投,都是比较常见的策略。(作者偏重于介绍资产配置,也许是觉得定投没啥可说的)。但是两个策略同时混合使用似乎是比较少见的,也许是因为会将系统搞的过于复杂,在资金量不大时意义不大。最多是通过资产配置类FOF,以定投的形式追投。

三、波动

无论是基于选股获取超额收益,还是基于资产配置获取平均收益,都要考虑到波动的问题。在面对波动上,两者是一致的。作者认为:波动本身不是风险,但如果波动超出投资者的承受能力,会造成实质性的损失。

作者强调,将波动控制放在事前而不是事后。对于选股的方式,作者认为在好价格买入好公司,然后无视波动;对于资产配置的方式,如果配置足够分散已经足够降低波动,如果还无法承受波动,那就降低权益类的配置(例如在股债平衡类配置中,考虑到中国市场波动比美国市场大,作者推荐股债2:8的配置,即其推出的安睡二八产品的策略,能够在较低的波动情况下取得一定的收益)。

值得注意的是,作者曾因主张“满仓穿越牛熊”的持仓策略颇受诟病。在书中,作者也主张,“总的来说,需要卖出的交易就不算一个特别好的交易”。对于绝大部分个人而言,绝对应该谨慎对待这种策略,毕竟人家投资是为了资产增值,你炒股是为了获取资金改善生活。